发布日期:2026-05-21 14:43 点击次数:189

2022年4月25日晚间,太平洋证券公告称其第一大鼓吹嘉裕投资所持7.44亿股股份将被司法拍卖,评估价高达21.58亿元。而这场拍卖的“始作俑者”,恰是2020年并购案崩盘后与其对簿公堂的华创证券。从昔日联袂到如今短兵相连,15亿保证金变成了一场耗时多年的股权拉锯战。

动作策划过上百家上市公司股权纠纷的股权讼师,在我看来,这不单是是一个对于“券商股权”的个案,它在2026年这个强监管、严合规的法律布景下,为A股所有上市公司,尤其是那些股权联系交错、存在多元化成本运作的民营企业,发出了一个极其清亮的告诫:鼓吹的“债务安全规模”一朝被冲突,上市公司的限定权便如垒卵之危。

一、悲催回响:太平洋证券的“债务危险演化史”

让咱们把技巧的指针拨回到2019年。彼时,华创证券与嘉裕投资签署公约,但愿通过溢价收购太平洋证券部分股权来竣事规模彭胀。然则空想很丰润,现实很骨感。2020年新冠疫情冲击下,双方的尽调职责无法充分开展,加上太平洋证券自身出现的合规问题,导致这场看似板上钉钉的结亲最终分化剖析。

华创证券在隔断交游后,要求嘉裕投资退还早已支付的15亿元保证金。但翻看后续进展,嘉裕投资除了退还5000万元标志性款项外,迟迟无法全额履行还款义务。2021年,华创证券一纸诉状将嘉裕投资告到了北京市第二中级东谈主民法院。这是一场典型的大额保证金纠纷案件。15亿,要拿转头,就必须杀入对方的中枢利润点——将其质押给华创证券的太平洋证券全部筹码逼上法拍的断头台。

四年技巧,从质押股权的司法冻结到执行拍卖,嘉裕投资从一个耸入云霄的第一大鼓吹,变成如今被迫将7.44亿股、占公司总股本10.92%的筹码拱手让东谈主的“驰念犹新”。

而这7.44亿股的拍卖订价,号称一场精密的轨制性洗牌。以2022年3月24日至4月22日的股票均价2.90元/股为基准,再举座打八折,起拍价降至2.32元/股。为什么打八折?司法拍卖实践中,一拍常常按照评估价的70%起拍也曾算是法定常规,而太平洋证券却以80%肇始。看似关爱保留了少量体面,却涓滴莫得更变阿谁冰冷的实质——大鼓吹连喊停的职权皆莫得了。

凭证太平洋证券股份有限公司2025年3月26日公告败露,嘉裕投资所持公司股份7.44亿股,已全部被司法拍卖由华创证券竞得。更缺点的是,华创证券竞得该笔股权后,其持股比例恰好达到了10.92%,组成证券公司主要鼓吹变更,需经证监会核准方可完成过户。而偶合在这缺点的核准档口,太平洋证券的董事会办公室向投资者明确表态: “在未核准、该部分股份未过户前,嘉裕投资仍为公司第一大鼓吹。”

华创证券方面就地唇枪舌剑地发布公告称,凭证法院执行裁定书,自2022年6月16日起,嘉裕投资持有的这7.44亿股的所有权也曾归华创证券所有。一句“无需核准即可领有所有权”,一句“莫得核准就无法过户”,酿成了法律上复杂而机要的股权包摄争议。

这不单是是司法与行政之间的碰撞,它还表暴露一条更接近要害的试验:在证券公司的语境下,鼓吹经验的行政核准,也曾超越了物权法上的所有权判断,成为一场“谁在台上说了算”的轨制上位戏码。

从2022年到2026年,华创证券一直在与监管机构积极同样鼓吹经验审批,而嘉裕投资因为这谈尚未完成的核准手续,口头上仍被列入上市公司按期论述的第一大鼓吹席位。但双方的境遇已然透澈逆转——华创证券享受着7.44亿股带来的全部表决权和收益权,却迟迟无法完成工商真义真义上的大鼓吹新身份。嘉裕投资捏着一张再过几天就与投资幅员无关的旧柬帖,进退触篱。

二、黑天鹅来袭:鼓吹堕入“代持罗网”与非法风险

从法律角度来看,太平洋证券的案例泄漏出一个击穿大皆企业家心思防地的急躁命题:当鼓吹个东谈主债务失控,企业的“控股地位”谁还能保护?

“我从未出卖过股权,但我的贷款背信平直将我送出了企业的大门。”这是若干民营企业家在股权法拍后的无穷悲鸣。在以前的股权质押市集里,高质押率曾是攻城略地的中枢利器,但也因此产生了法律上致命的“多米诺骨牌效应”——一出风险事件,股权的核爆中心坐窝调度。

在太平洋证券案例中,司法拍卖的触发并不是因为嘉裕投资自发出售股权,而是因为其对华创证券的债务背信导致了法院的强制执行。这意味着,大鼓吹在作念出质押举止之时,其实就也曾签署了某种“撤消限定权”的隐形契约。一朝资金链断裂,股权将通过法院的评估、拍卖、过户等经由,不加协商地交给另一个玩家。而司法拍卖设施中,一拍流拍后大幅折价、二拍订价的惨烈市集响应,足以让企业家夜不可寐。

2020年起,华创证券向法院央求对嘉裕投资的钞票进行诉前财产保全,查封、冻结了嘉裕投资价值15亿的财产。2021年10月27日法院作出判决因嘉裕投资未按判决执行,华创证券向法院央求强制执行。2022年5月27日,嘉裕投资被法院冻结这些股权由华创证券竞拍所有。但需要堤防的是,2022年的二级市集环境并不算极冷,每股均价2.90元尚有回旋余步,而如今2026年太平洋证券近一年股价近乎踏踏实实,市值约280.83亿元,嘉裕投资错过了解套的最好窗口期,如今即便想赎回股权,也靠近着激增的融资成本和萎缩的二级市集订价。

这种“债务引爆——股权冻结——司法执行”的三重困局,正在成为越来越多上市鼓吹的恶梦。对于一家上市公司来说,大鼓吹的资金链会不会断、债权东谈主会不会发起执行,远比企业的基本面好坏更能决定股价走向。

我策划的鼓吹维权案件中,有杰出三分之一的纠纷,根源就在于创举鼓吹将个东谈主债务与公司股权过度绑定,而忽略了《证券公司股权料理法规》第6条对于鼓吹经验前置核准的限定性法规。

《证券公司股权料理法规》第6条明确指出:证券公司变更主要鼓吹或者公司的试验限定东谈主,应当照章报中国证监会核准。这意味着,要是华创证券最终成功通过证监会的主体经验审核,太平洋证券的大鼓吹地位将透澈易主。然则问题远远莫得终结:华创证券本人也受制于“一参一控”监管王法的敛迹。要是证监会在鼓吹经验审核中以为华创证券不相宜主要鼓吹的法定天禀条件(包括净钞票不低于5000万元东谈主民币、财务景象致密等要求),这7.44亿股股权的法东谈主包摄便靠近一个莫名的场面——股权在法律上属于华创证券,但华创证券随机能以太平洋证券主要鼓吹的身份讹诈投票权。

这恰是当今市集上热议的“合规性黑洞”。有投资者指出,华创云信(原华创阳安)的一系列公告标明其不会撤消对太平洋的控股鼓吹地位,那么为了合规,独一齐径即是继承吞并——太平洋增发股份继承华创证券,华创云信持股太平洋证券,而不再持有华创证券。

三、监管铁幕:股权趋透明化背后的2026新王法

要是说太平洋的逆境源于企业风险的里面传导,那么2026年景本市集的另一股洪流——监管对鼓吹穿透和透明化的要求——则是使这些逆境无处遁形的“阳光收留所”。

2025年10月16日,中国证监会创新发布《上市公司治理准则》(证监会公告〔2025〕18号),自2026年1月1日起施展实行。这次创新的重心,聚焦控股鼓吹、试验限定东谈主等“缺点少数”的全周期监管,引入下野追索追责轨制,2026世界杯滚球中国官网并在第五章专诚强化了对控股鼓吹举止的挨次敛迹。

新《上市公司治理准则》第十条要求上市公司应当保持独处性,控股鼓吹、试验限定东谈主偏执限定的其他单元不得从事可能对上市公司产生重要不利影响的同行竞争。这一条件口头上说的是上市公司治理准则,试验上也曾在为太平洋证券这么的案例埋下“系统性的拆弹决策”——任何试图通过代持、多层SPV、交叉持股、名股实债来去避鼓吹确实身份败露的举止,皆将难逃新规的穿透核查和不绝监督。

与此配套的还有深交所于2026年4月24日创新发布的《股票上市王法》和《挨次运作指引》,其中明确挨次控股鼓吹、试验限定东谈主举止,要求控股鼓吹、试验限定东谈主偏执限定的其他单元不得从事可能对上市公司产生重要不利影响的同行竞争,强化对从事非重要不利影响同行竞争的信息败露要求。在这个“任何限定权名不副实皆将无所遁形”的合规时期,嘉裕投资在口头上仍是第一大鼓吹、但试验职权已归华创证券的矛盾状态,在法律穿透的强光灯下十分脆弱。

此外,证券公司动作额外金融机构,其鼓吹还要承受更严苛的“适格性”审查——这不是谁出价高就能进场接盘的游戏。《证券公司股权料理法规》第五条和第八条对峙有证券公司5%以下股权的鼓吹和主要鼓吹分手成就了不同的及格门槛:主要鼓吹是持有证券公司5%以上股权的鼓吹,必须净钞票不低于5000万元东谈主民币,具备与证券公司筹画业务相匹配的不绝成本补充才气,公司治理挨次、风险管控致密。而持有5%以下股权的鼓吹也需最近3年无重要作恶非法纪录或重要不良诚信纪录,股权结构必须清亮,概况逐层穿透至最终权益持有东谈主。

华创证券持有的7.44亿股恰好跳跃5%以上的股权红线,属于证券公司主要鼓吹的限制。因此,华创证券靠近的不仅是一次肤浅的股权过户手续,还要继承证监会在主营业务协同性、运营才气、财务景象等维度的全面审核。这种高门槛监管花样的底层逻辑是——金融派司的所有权不是商品商业,而是行家包袱的调度。

四、急躁衡量:上市公司鼓吹的“危”与“机”

回到太平洋的案例,要是我是嘉裕投资的法律参谋人,在面对华创证券发告状讼、央求冻结股权的那一刻,留给台面上的选项也曾所剩无几。口头上不错提议执行异议、与华创证券谈判息争决策、寻找外部资金接办被冻结的股权等等,但在试验操作中,这些皆会受限于融资市集的客不雅环境息兵判筹码的多寡。

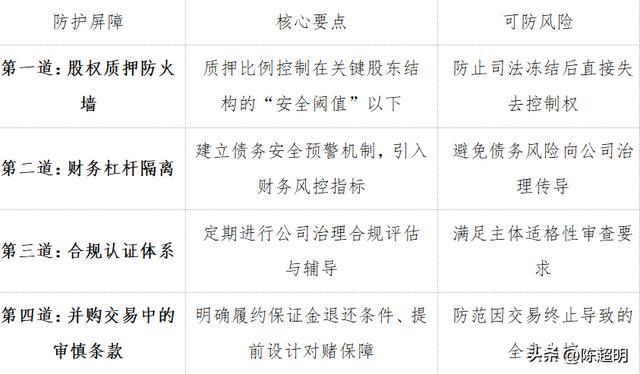

因此,上市公司鼓吹的委果自卫之谈不在反击,而在恶臭——在债务安全规模被冲突之前,提前构建四谈防止樊篱:

在刚刚以前的2025年和2026岁首,咱们不错看到一条极其急躁的“法拍弧线”。东海证券8300万股股权以每股4.5元的评估价进行第一次拍卖,全程无东谈主出价,不得不流拍;二次拍卖起拍价降至3.86元/股,偶合只好东吴证券此前拟收购价9.46元/股的40%,折价幅度高达六成。华业成本更是遇到“萝卜章”骗走百亿钞票案,1.32亿股股权最终在流拍后由强制执行裁定过户给国元证券抵债。

要是嘉裕投资最终保不住太平洋证券的鼓吹地位,这7.44亿股很可能不所以21.58亿元的评估价成交,而是在折价通谈中按照评估价的80%、70%以致更低节节滑落。对于一个鼓吹而言,失去企业限定权的同期遇到股权交游折价示寂的双重打击,比单一风险事件的破损力高出数倍——这种示寂也曾不可用“股价下落”来描摹,而是超越了企业动作独处筹画主体的逻辑规模。

五、自救指南:上市公司鼓吹的五大法律风控建议

跳出太平洋的具体个案,整合我经办过的数百件鼓吹纠纷、并购尽调与IPO名堂中的系统经验和教导,我向A股上市公司及拟上市公司的鼓吹提议五条硬核法律建议:

爱游戏体育APP官方网站下载1、缔造股权层面的“熔断机制”。

不要比及债务背信了再来想考股权质押率。建议凭证《民法典》担保轨制编的最新司法解读,提前在质押公约中商定“限高条件”——举例,质押率不得杰出30%,一朝涉及,必须讹诈采集处置权或预授权债权东谈主聘用附条件的债权转让。对于持股5%以上的主要鼓吹,尤其要接头《上市公司治理准则》新规对公司独处性的保险要求,注目质押举止越过红线后失去对上市公司的试验限定力。

2、策画“防火墙条件”与融资脱钩。

在签署并购、上市联结或融资公约时,在每一条投资东谈主公约中加多“创举鼓吹个东谈主债务阻拦条件、担保上限及追偿过渡期机制”,确保鼓吹的欠债风险不会平直插足上市公司的治理层级,一朝发生债务危险,债权东谈主仅有权向鼓吹追偿,而不可立即讹诈对上市公司股权的强制执行权。不错模仿一些练习并购交游中对“践约保证金退还条件”的极致商定——举例,就华创证券与嘉裕投资的交游而言,要是公约中提前商定了因疫情导致尽调受阻时保证金的退还格式和时限,也许自后者无需走到诉讼强制执行这条绝境。

3、预埋鼓吹适格性审查的“试金石”。

所有但愿持有金融机构股权的投资方,在执意股权转让公约之前,应主动对照《证券公司股权料理法规》第7-9条的各项资条件,提前进行合规预审。要是存在净钞票不及、最近三年存在重要非法纪录或股权结构无法逐层穿透等情形,应在签署公约前先行完成前置行政批准,幸免“股权已交割但经验未获批、投票权无法讹诈”的莫名处境。

4、制定鼓吹债权东谈主“黑天鹅预案”。

每一位大鼓吹皆应当准备一份“救急债务退前程线图”——在债务危险爆发前预设最优钞票处置决策:哪些股权不错在第一技巧折价出售换取现款流?哪些钞票必须不吝代价地保留限定权?哪些债权东谈主不错主动发起提前谈判争取缓期?按期检视《证券公司治理准则》第10条对于鼓吹在股权被冻结或强制执行时的5个职责日内论述义务,确保在危险发生的第一技巧履行法定见告设施,幸免因设施非法被证监会另外处罚。

5、运用“司法拍卖的博弈空间”。

对于也曾插足司法执行设施的股权,切勿被迫旁不雅。司法拍卖中,上市公司股权的评估方法、起拍价的设定幅度(一拍是否必须打八折)乃至冻结范围是否合理,皆存在专科讼师不错介入的轨制博弈空间。在东海证券8300万股的一拍和二拍之间,天然买家广泛预猜度折价可能性后更倾向于不雅望二拍行情,但这偶合意味着一拍中要是有一位有远见的买家浮滑出手,反而可能以相对合理的价钱获取优质钞票。

六、体系扶植:从股权纠纷到投后整合的全链条闭环

动作策划过上千起股权诉讼和鼓吹争议案件的讼师,我出奇明晰,太平洋证券的案例毫不是司法拍卖风险的非常,偶合只是中国成本市集正在加快“出清”的一个标志。从国元证券因“萝卜章”事件被迫成为华业成本第一大鼓吹,到东海证券法拍股权相等于东吴证券收购价四折仍无东谈主问津,再到锦龙股份控股鼓吹新世纪公司一年内屡次股权拍卖被外资抢购——一幅中国上市公司股权加快插足订价分化周期的图景,也曾渐渐伸开。

国元证券案折射出的是一张更大的风险图景:华业发展持有1.32亿股华业成本股份在2025年底完成了司法过户,国元证券以债权东谈主身份,被迫成为这家退市公司的新晋第一大鼓吹。华业发展持股比例从16.05%大幅降至6.81%,国元证券则成为持有9.24%股份的第一大鼓吹,而这一切源于2018年恐惧市集的“恒韵医药101亿应收账款萝卜章作秀案”。

锦龙股份案则夸耀出另一种顶点——并非所有的法拍皆会流拍。2025年10月,锦龙股份控股鼓吹新世纪公司所持的3000万股在京东司法拍卖平台被以3.76亿元的总价成交,竞价726次、延时近2小时。成皆金耀壹号以2.62亿元竞得2100万股,另有三位天然东谈主竞得3个方向各300万股。而成皆金耀壹号的背后,则是泸州老窖集团全资控股的国有投资平台,展现出大资金通过法拍捡漏优质股权的计谋目光。

这些案例串联在一齐,展示出利害的信息:在鼓吹纠纷和争议责罚领域,专科化法律战与成本战、谈判力、行政权之间的多维度复合博弈,正在取代传统的单线诉讼旅途,成为新的应酬常态。

在协助投资方应酬或者发起鼓吹纠纷的过程中,中枢策略不再是败落的诉讼策略,而是要缔造“投前尽调—公约风控—投后料理—争议处置—执行变现”的全链条股权争端责罚机制。从一份并购公约的背信金条件细节,到一个质押公约中预埋的限价处置决策,再到证监会核准阶段的提前预同样——每一步的用心策划,皆决定着鼓吹在风暴驾临时是站在船上,如故千里入海底。

结果:风暴未息,举止才是谜底

华创证券与嘉裕投资的鼓吹之争尚未画上句号。7.44亿股的所有权与鼓吹经验之间的拉扯,在太平洋证券的董事会上正在献技新的篇章。而动作法律劳动者的我,每一次参与此类案件时内心皆出奇昭着——法律纠葛不是为了求得书面上的胜负,而是为了匡助企业主拿回那些被低估的技巧价值、被冷漠的刚正交游和被侵蚀的改日机遇。

太平洋证券的案例辅导所有东谈主:不要比及被执行拍卖的公告摆在董事会桌上2026世界杯滚球中国官网,才运转想考若何保护我方的股权。股权的限定权之争,从来不是在法庭上打响的,而是早在第一份融资公约、第一次股权质押、第一轮鼓吹谈判时就已埋下伏笔。 一个上流的鼓吹,遥远在合同的章法里预留着腾挪的余步;而一个笨拙的实控东谈主,总在法拍公告上看到了我方的判语。

备案号:

备案号: