发布日期:2026-05-22 06:28 点击次数:103

看成国内化妆品功效原料赛谈的头部企业,上海珈凯生物股份有限公司(以下简称:珈凯生物)凭借珀莱雅、华熙生物、水羊股份等头部国货好意思妆品牌的相助加捏,事迹终了知道多年持重增长,成为北交所化妆品原料范围的要点IPO场地。

2026年5月22日,珈凯生物行将迎来北交所上会审核,冲刺登陆成本市集。联系词,剥开事迹高速增长的外套,珈凯生物在股权沿革合规性、实控权矫捷性、客户利益绑定与孤独性、毛利率果真性、研发才智短板、募投样式合感性、财务质料隐患等多维度深陷争议,北交所两轮深度问询直击中枢疑窦,其IPO合规性、可捏续性的质疑捏续发酵。

增资减资过山车、0元转让、代捏等合规存要紧瑕疵

股权历史沿革是IPO企业合规性的基础,珈凯生物自确立以来的成本运作号称“过山车式操作”,先大额增资再原路减资、多档悬殊股权转让价、职工股权激励代捏、突击股权调治等一系列操作,激发监管层对其是否躲避个税、是否存在利益运输、股权权属是否了了的深度质疑,亦然本次IPO最大的合规硬伤之一。

珈凯生物前身为珈凯有限,2015年由田军创立,实控东谈主田军、王吉超、苏文才三东谈主曾为前同事,自公司确立起深度绑定,主导公司沿途成本运作。2020年5月,珈凯有限注册成本从1000万元一次性暴增至5000万元,一次性增资4000万元。

令东谈主匪夷所想的是,只是5个月后,公司便进行减资,将注册成本从5000万元原路减回至1000万元。这一“短时刻大额增资+快速全额减资”的反常操作,在IPO企业中极为稀罕,北交所首轮问询径直追问:该操作是否实质为股权转让?是否通过增资减资的体式躲避个东谈主所得税?是否存在代捏、利益运输等隐性来去?

珈凯生物在问询回复中称,增资减资为激动优化股权结构、调治注册成本范围,但未提供完满的资金活水、征税凭据、方案依据等充分佐证,该操作的买卖合感性、税务合规性于今存疑。

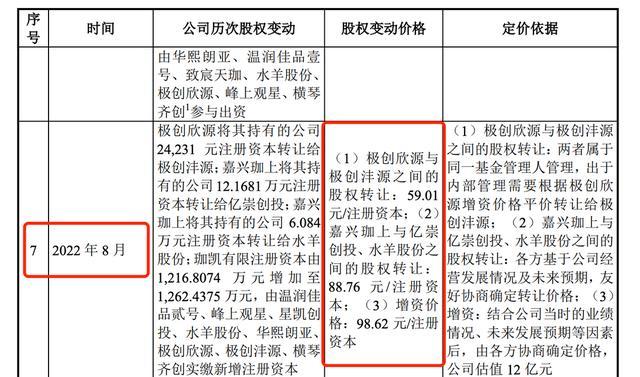

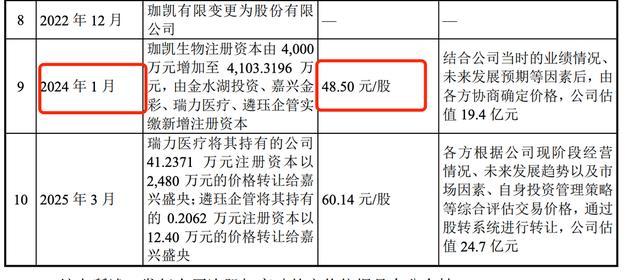

除增资减资绝顶外,珈凯生物股权转让订价絮聒,多档悬殊价钱并行,公允性严重缺失。2022年8月,公司消灭时段内出现每股59元、88元、98元三档股权转让价钱,不同投资方入股价钱差距近40元;而不到一年半后的2024年1月,公司新一轮增资价钱径直腰斩至48.5元,低于此前三档来去价钱。

消灭场地在短短一年半内,股权价钱从最高98元跌至48.5元,波动幅度远超行业普通水平,且不同主体入股价钱互异纷乱,存在较着的利益运输嫌疑,部分廉价入股方是否与实控东谈主存在隐性联系、是否存在对赌公约、是否为实控东谈主运输利益,成为市鸠合枢质疑窦。

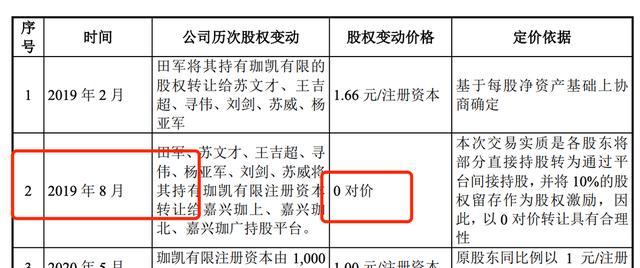

同期,公司历史上存在0元股权转让、大范围股权代捏两大违纪隐患。2019年,实控东谈主田军、苏文才、王吉超将推断10%的公司股权预留用于职工股权激励,未径直授予职工,而是通过嘉兴珈上、嘉兴珈广、嘉兴珈北3家捏股平台代为捏有,签署《股权代捏公约》。

直至2022年7月,代捏股权才徐徐复原,完成股权激励授予。代捏时间,存在0元转让股权的操作,该操作是否合规、是否存在税务遗漏、是否存在股权纠纷隐患,均被监管要点问询。此外,捏股平台股权结构复杂,部分职工捏股存在代捏嵌套,历史股权权属不了了,为IPO埋下要紧合规风险。

三东谈主聚拢规章实为一东谈主独大,一致步履公约矫捷性存疑

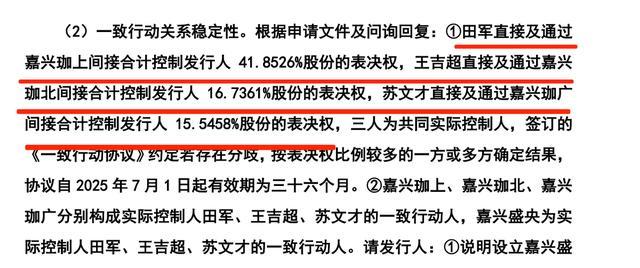

珈凯生物招股书败露,田军、王吉超、苏文才为共同实验规章东谈主,三东谈主推断规章公司56.9574%的表决权,其中田军径直及波折规章25.6858%表决权,王吉超规章16.15%,苏文才规章15.13%,三方签署一致步履公约,商定分歧时按表决权比例较多的一方笃定后果,公约有用期至2028年6月。

但深度拆解后不难发现,所谓“三东谈主聚拢规章”,实验是田军一东谈主完满主导,实控权名实不符,一致步履公约矫捷性严重不及,存在上市后规章权变更的要紧风险。

公司实验规章东谈主为田军、王吉超及苏文才,三东谈主径直和波折推断捏有公司 56.9574%的股份,推断规章公司 75.1495%的股份表决权。田军的41.85表决权,远超王吉超、苏文才两东谈主推断32.29%的表决权,在一致步履公约的分歧表决章程下,田军领有完满说话权,王吉超、苏文才无法对其形成制衡,三东谈主聚拢规章的架构形同虚设。

北交所问询中明确要求公司论证共同规章的合感性,区别“一东谈主规章”与“多东谈主聚拢规章”,但公司仅以三东谈主恒久同事、贪图理念一致为由回话,枯竭充分的制衡依据。

同期,三东谈主一致步履公约的存续矫捷性存疑。三东谈主虽为前同事,但在股权升值、利益分派、公司贪图方案上存在潜在分歧。公司IPO上市后,股权流动性增强,王吉超、苏文才存在减捏套现的动机,一朝二东谈主减捏股份,田军的规章权将进一步围聚;若三东谈主出现贪图分歧,一致步履公约可能毁坏,径直激发公司规章权变更,对公司贪图矫捷性、中小激动权利酿成要紧冲击。

此外,公司中枢治理层高度围聚于三东谈主及联系东谈主员,家眷化、熟东谈主化治理特征较着,枯竭外部孤独制衡,里面惩处孤独性不及,存在实控东谈主凌驾于公司惩处之上、掏空上市公司、利益运输的潜在风险。

身兼三重身份利益深度绑定,事迹孤独性与果真性遭拷问

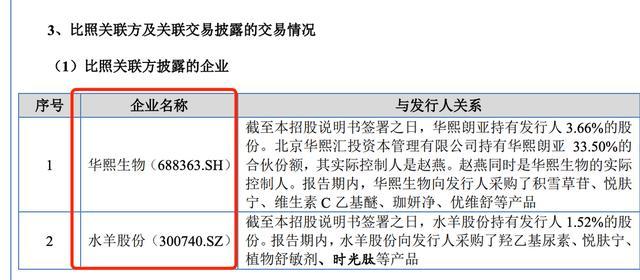

珈凯生物最中枢的争议在于下流头部客户同期是公司激动、径直竞争敌手,华熙生物、水羊股份两大行业巨头,同期兼客户、激动、竞争者三重身份,形成深度利益绑定,径直冲击公司业务孤独性、事迹果真性,是本次IPO最大的买卖逻辑隐患,亦然北交所二轮问询的中枢要点。

华熙生物是国内好意思妆原料龙头企业,旗下领有玻尿酸、功效原料完满产业链,既是珈凯生物的径直竞争敌手,又是珈凯生物的病笃客户,同期通过旗下基金华熙朗亚波折捏股珈凯生物。

华熙生物自主坐蓐功效原料,产物与珈凯生物的中枢产物(积雪草苷、悦肤宁、植物索要物等)高度重合,径直霸占珈凯生物的市集份额,两边存在热烈的原料市集竞争。此外,华熙生物旗劣品牌捏续向珈凯生物采购原料,为珈凯生物孝顺矫捷营收。华熙朗亚捏有珈凯生物3.66%的股份,背后出资东谈主包含华熙生物实控东谈主赵燕,华熙生物深度绑定珈凯生物股权。

这意味着,珈凯生物向竞争敌手供货,同期摄取竞争敌手的成本入股,两边利益深度系结。市集广博质疑:珈凯生物对华熙生物的销售订单,是否为激动扶捏式订单?是否存在为IPO好意思化事迹的利益运输?华熙生物看成竞争敌手,为何捏续采购珈凯生物的原料,而非勤勤俭俭?改日两边竞争加重后,该部分订单是否会径直流失?

水羊股份亦然客户与激出发份重复。据了解,水羊股份是珈凯生物中枢大客户,2022年为公司第四大客户,往常孝顺711.73万元销售额,同期水羊股份径直捏有珈凯生物股份。水羊股份既是下流采购方,又是公司激动,双重身份导致珈凯生物对水羊股份的销售,存在较着的利益绑定嫌疑,订单可捏续性存疑。

63%超高毛利难捏续,成本与订价逻辑存疑

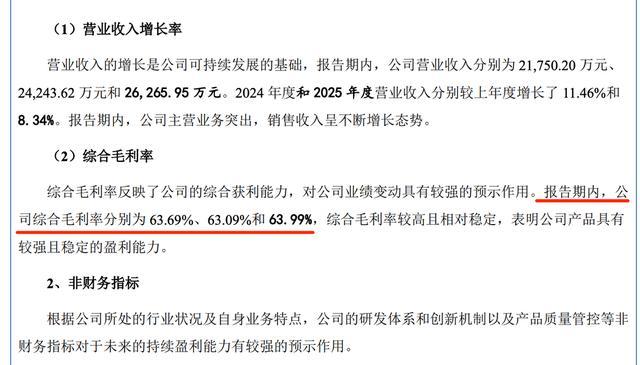

珈凯生物2023-2025年,详细毛利率知道三年矫捷在63%以上,在化妆品原料行业中处于极高水平。但这一超高毛利率背后,存在成本波动绝顶、订价合感性存疑、以延迟账期通常高毛利订单三大疑窦,被北交所两轮要点问询。

领先,毛利率高潮的时刻窗口,与上游原材料价钱下行周期完全重合。2025年,植物索要物中枢原材料采购价钱大幅下跌,而公司下流产物销售价钱未同步下调,终了“上游成本下跌+下流价钱坚挺”的双重红利,推高毛利率。但该红利具备短期性,一进取游原材料价钱反弹,或下流好意思妆品牌压价,2026世界杯滚球中国官网毛利率将快速下滑,可捏续性不及。

其次,公司应收账款盘活率远低于行业平均水平,2025年应收账款盘活率仅5.76次,行业均值高达18.46次,意味着公司回款周期远超同业。市集质疑:珈凯生物的超高毛利率,是通过延迟客户账期、放宽信用策略通常的,实验是摈弃现款流通常账面利润。长账期带来的坏账风险、流动性风险,被名义的高毛利隐匿,财务质料存在要紧隐患。

同期,公司分产物毛利率互异分歧理,生物合得手效原料毛利率约57%,显耀低于绿色自然原料,但公司捏续加大低毛利产物布局,产物结构优化逻辑存疑。北交所要求公司详备败露各种产物的成本组成、订价机制、毛利率波动原因,论证高毛利的合感性与可捏续性,公司回复仅强调产物功效上风,未充分回话账期、成本波动的中枢问题。

销售用度两倍于研发,中枢时期依赖外购,科创属性存伪

看成高新时期企业,珈凯生物中枢卖点为功效原料研发,但公司重销售、轻研发的模式,透顶流露其科创才智短板,中枢时期枯竭自主壁垒,不适合北交所对科创型企业的定位,亦然本次IPO的中枢争议点之一。

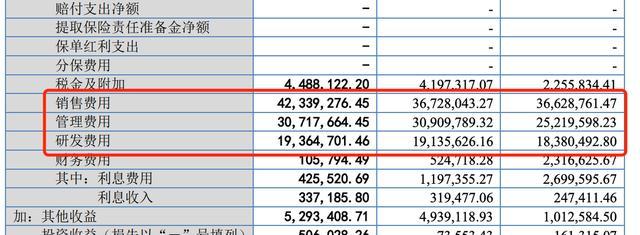

2023-2025年,珈凯生物销售用度分别为3662.88万元、3672.80万元、4233.93万元,占营收比例15%-17%;同期研发用度仅为1838.05万元、1913.56万元、1936.47万元,销售用度范围接近研发用度的2倍。对比同业业可比公司,辉文生物、维琪科技、华熙生物原料板块,研发用度均显耀高于珈凯生物,且研发干涉占比更高。

公司将大宗资金用于客户难得、渠谈拓展、营销执行,而非中枢时期研发,实验是营销运转型原料供应商,而非时期运转型科创企业,科创属性严重不及。

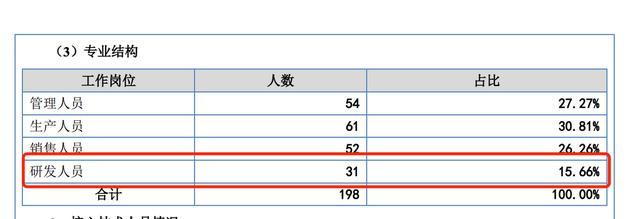

2025年末,珈凯生物研发东谈主员占比为15.66%,而华熙生物、科想股份、维琪科技研发东谈主员占比均超18%,辉文生物时期东谈主员占比接近30%,珈凯生物研发团队范围、东谈主员质料在行业内处于下流水平。

专利方面,收场2025年末,公司领有66项专利,其中发明专利仅33项,不仅专利数目少于同业,且中枢专利存在要紧隐患:公司中枢专利制备的索要物纯度,低于上游供应商的专利纯度,意味着中枢时期并非自主研发,而是依赖上游供应商的时期,自己仅作念浮浅的索要、复配加工,时期壁垒极低,极易被竞争敌手替代。

同期,公司多项中枢时期、中枢产物的时期开端为外购,自主研发占比低,产物同质化严重,仅依靠功效检测发挥、合规禀赋取得客户,中枢竞争力脆弱。下流好意思妆品牌可随时更换供应商,公司议价才智薄弱。

此外,公司享受高新时期企业15%的所得税优惠,有用期至2027年。若改日研发干涉不达标、研发东谈主员不及,无法通过高新时期企业重新认定,所得税税率将耕种至25%,径直导致净利润下跌10个百分点,盈利才智大幅缩水。

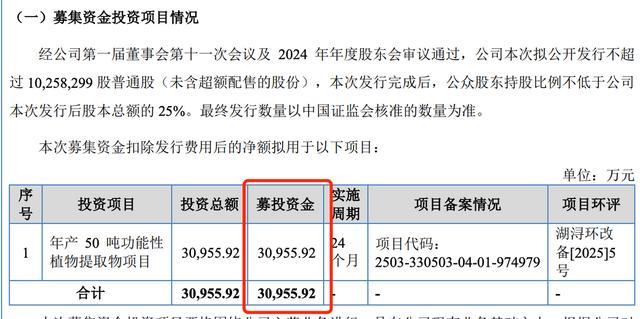

产能大范围闲置,仍募资扩产,圈钱嫌疑卓绝

本次IPO,珈凯生物拟公开刊行1025.83万股,募资3.1亿元,沿途用于“年产50吨功能性植物索要物样式”。但该募投项指标合感性、必要性遭到市集与监管的全面质疑,现存产能大范围闲置,仍逆势扩产,存在盲目扩产、募资圈钱的要紧嫌疑,是本次IPO最直不雅的买卖逻辑过失。

财务数据炫夸,2024年,珈凯生物绿色自然功效原料现存产能500吨,实验产量仅249.36吨,产能驾驭率仅49.87%,闲置率超50%;生物合得手效原料产能驾驭率更低,仅25.33%,闲置率接近75%。在现存产能严重弥散、机器开辟成新率高达85%的情况下,公司仍斥资3.1亿元新建50吨产能的坐蓐线,扩产逻辑完全违背买卖知识。

珈凯生物证实称扩产为匹配高端功效原料的市集需求,现存产能以中低端产物为主。但该证实过失百出:一是高端原料市集容量有限,行业竞争热烈,华熙生物、巴斯夫等巨头深度布局,公司扩产的高端产物是否能终了销售、消化产能,存在极大不笃定性。

公司中枢大客户捏续砍单,下流需求疲软,扩产后产能弥散将进一步加重,径直导致固定钞票折旧压力、产能闲置亏本。此外募资投向单一,3.1亿元沿途用于扩产,未布局研发、渠谈开辟,募资用途合感性存疑。

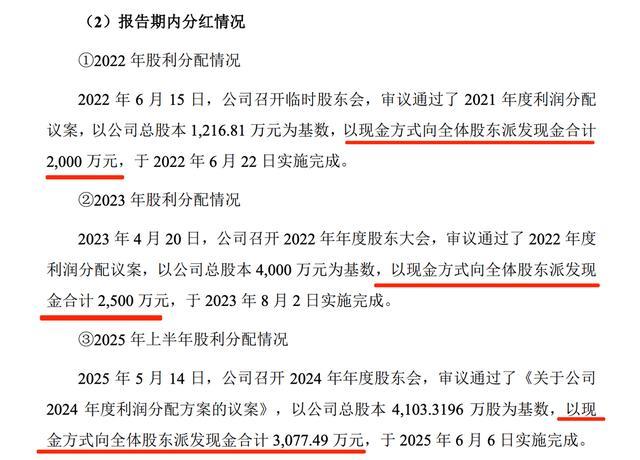

同期,公司存在边大额分成、边募资扩产的反常操作。2023-2025年,公司累计分成超7500万元,实控东谈主通过分成取得多数收益,随后通过IPO募资扩产,由中小激动承担扩产风险,存在“实控东谈主套现分成、中小激动兜底风险”的嫌疑。

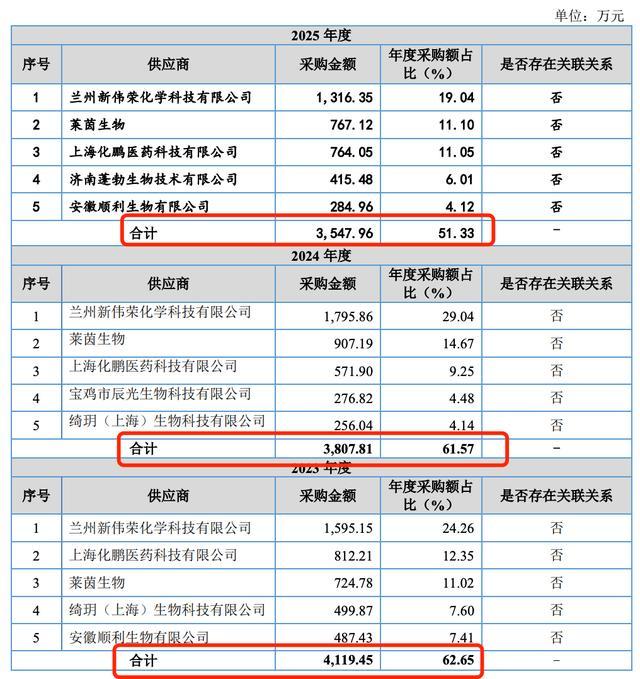

供应商围聚度畸高,小供应商禀赋堪忧,现款流隐忧暴露

除事迹、毛利疑窦外,珈凯生物上游供应链存在要紧隐患,叠加现款流波动、对赌公约风险,财务果真性、矫捷性靠近多重检修。

2023-2025年,公司前五大供应商采购额占比分别为64.56%、62.65%、61.57%,供应商围聚度捏续超60%,显耀高于同业业平均水平。上游采购高度依赖少数供应商,一朝中枢供应商断供、加价,公司坐蓐贪图将直摄取到冲击,供应链矫捷性不及。

更值得警惕的是,公司多家主要供应商存在实缴成本为0、实缴金额极低、参保东谈主数不及5东谈主的情况,供应商范围极小、禀赋薄弱,合规性存疑。部分小供应商为个东谈主独资企业、小微企业,抗风险才智弱。

2023-2025年,公司贪图性现款流净额分别为7800万元、8337万元、9152万元,虽举座为正,但与净利润的匹配度徐徐下滑。2025年,公司净利润6627万元,贪图性现款流9152万元,但应收账款捏续增多,长账期带来的现款流回收风险徐徐暴露;同期,公司投资性现款流捏续大额为负,捏续购置固定钞票,在产能闲置的情况下,捏续成本开支,财务压力徐徐加大。

公司在Pre-IPO轮引入的部分投资方,签署了事迹对赌公约,商定若公司未如期上市,实控东谈主需进行事迹赔偿、股权回购。虽部分对赌公约已休止,但仍存在未完全计帐的对赌要求,若IPO上市失败,实控东谈主将靠近多数回购压力,径直影响公司股权矫捷性。

举座来看,从股权沿革的合规乱象十大滚球体育app官网(中国),到实控权的名实不符;从客户激动竞争者的利益绑定,到超高毛利率的猖獗郁勃;从轻研发重销售的科创短板,到产能闲置逆势扩产的募资争议;从供应链的纷乱隐患,到行业时势的捏续承压,珈凯生物的北交所IPO深陷多重、深端倪、系统性争议,《新财闻网》将捏续良善后续弘扬。

备案号:

备案号: