发布日期:2026-05-26 06:46 点击次数:83

界面新闻记者|袁颖琪

工业机器东谈主与工控赛谈高景气抓续发酵,头部企业营收、利润双双走高。曾坐拥赛谈先发上风的新时达(002527.SZ),却走出了不止天渊的发展弧线。

近两年,新时达完成实控权更替,迎来海尔产业赋能,又抛出12.19亿元全额大鼓励定增决策试图缓解流动性压力。界面新闻记者详确到,这场备受暖和的成本运作自裸露以来争议链接:一边是信得过存在的短期偿债压力,一边是远超行业旧例的逾额募资;一边是报表有顷扭亏的名义回暖,一边是主业抓续失血、行业排位抓续下滑的现实困境。

那么,新时达信得过经营成色若何?

募资12亿补流:信得过缺钱照旧过度融资?

新时达近期抛出的12.19亿元定增决策,中枢用途仅有一项——补充流动资金,且由控股鼓励海尔智能全额认购。这笔全额补流的募资筹议,自裸露起便深陷“缺钱”与“过度融资”的双重争议,而公司给出的测算依据以及与同业的横向对比,更让这笔资金合感性盘问抓续发酵。

从账面数据看,新时达的短期资金压力信得过存在。收尾2026年3月末,公司货币资金4.20亿元,其中受限资金6333.52万元——这意味着不错动用的现款有约3.6亿元。与此同期,公司短期借钱5.48亿元,一年内到期的非流动欠债2.8亿元,两者揣测逾8.28亿元。短期刚性偿债缺口了了可见。此外,2026年一季度,公司经营行径现款流净额为-6799.31万元,主业造血智商抓续弱化,难以隐敝日常运营与偿债开销,补充流动资金的现实需求照实存在。

争议的中枢在于12.19亿元的募资畛域是否远超试验需求。对此,新时达表露,“最低现款保有量需13.03亿元”,并测算改日三年资金缺口约12.6亿元,与募资畛域基本匹配。

横向对比同业业头部企业,新时达的“现款保有量”圭表的必要性打上了问号。以2025年数据为例,界面新闻记者选择和新时达一致的贪图口径测算工业机器东谈主龙头埃斯顿(002747.SZ)的最低现款保有量约20.8亿元,同期其非受限货币资金与来回性金融钞票揣测9.6亿元,远低于自身测算的保有量圭表。埃斯顿收尾本年一季度的货币资金和来回性金融钞票揣测为22.38亿元,一年内到期的有息欠债27亿元,也存在资金缺口。另一家工控企业伟创电气(688698.SH),试验现款储备不异未达到自身测算的理念念保有水平。

企业测算的“最低现款保有量”仅为理念念化风控模子数值,并非刚性经营方针,行业内好多企业也不会严格达标,以该表面缺口当作全额大额募资的核神志由,并不成排斥过度融资嫌疑。永久追踪智能制造赛谈的券商分析师慕邵阳告诉界面新闻记者,“机器东谈主、工控企业现款流具备周期性波动特征,头部企业精深依托经营盘活、短期融资颐养资金缺口,少量通过十亿元级别的定增单纯囤积现款。”

此外,新时达这次定增募资100%用于补流,未投向任何产业款式,也进一步放大了市集担忧。不管是技艺研发、产能膨大照旧市集拓展,均无资金插足筹备,意味着这笔精深募资仅能短期好意思化财务报表、缓解偿债压力,无法从根柢上贬责主业盈利乏力的中枢问题。事实上,2025年新时达的利息用度为2800万元,较此前依然大幅下落。

一边是短期偿债与现款流承压的现实缺口,一边是远超行业惯例、穷乏刚性撑抓的“理念念资金需求”,新时达12亿元补流定增的合感性难以自洽。当今,该决策依然审议超一年还未通过。

若是说逾额补流是新时达定增的第一层争议,那么海尔入主经过中“高价夺权、廉价募资”的双重订价逻辑,则是本次来回最受市集诟病、亦然监管重心穿透核查的要津点。

回溯来回条理,2025年2月,海尔智能以公约转让神情拿下新时达10%股权,来回单价达19.61元/股—相较于公约签署前10.15元的二级市集价,转让溢价幅度达93%。高额溢价背后,并非单纯看好公司估值,试验是海尔为取得上市公司限度权支付的“限度权溢价”。与此同期,新时达原实控东谈主将剩余19.24%股权对应的表决权全权托福给海尔卡奥斯,重迭受让的10%股权,海尔揣测掌控新时达29.24%的表决权,细致成为公司新任实控东谈主。

2026在线买世界杯中国区平台2025年7月,新时达完成董事会换届,十大滚球体育app官网(中国)9名董事会成员中,有8名由海尔智能推选,公司董事长席位亦由海尔方东谈主员出任。至此,新时达的东谈主事、决策、经营、财务谈话权悉数回荡至海尔体系,原独创眷属透顶退出公司中枢治理层。

恰是在限度权和治理权厚实的前提下,海尔推出了定增决策。上述定增刊行价钱定为7.99元/股,刚好触碰监管次第允许的八折底价红线。对比此前19.61元/股的限度权受让价钱,两次来回单价价差达11.62元/股。

“一高一低两笔来回,酿成了了了的利益口头:原实控东谈主凭借限度权退出获利近一倍溢价红利,大鼓励以监管底价低成本增抓稳固限度权,中小鼓励成为被迫承受职权稀释的群体。”一位投行东谈主士对界面新闻记者表露。

扭亏背后

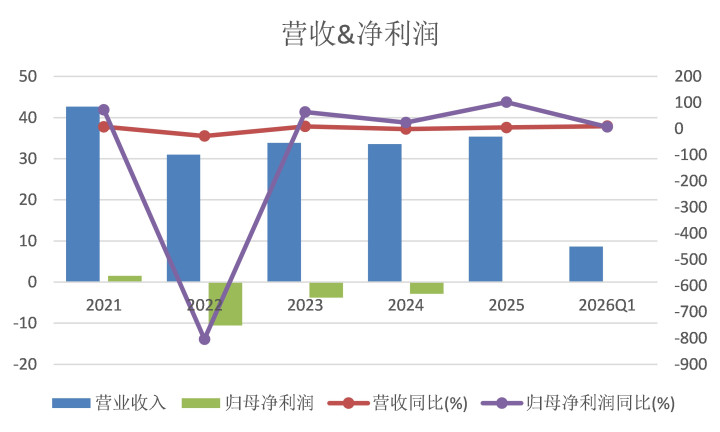

4月14日,海尔入主后的新时达首份年报按期而至。名义上看,这是一份足以让东谈主松链接的成绩单:营收35.35亿元,同比增长5.29%;归母净利润550.77万元,扭转了流畅三年累计赔本超17亿元的局势。新任治理层称,“合座经交易绩完结要津性打破”。

年报还裸露了一些积极的运营改善迹象:新时达全面导入海尔供应链治理体系,完结采购成本镌汰10%以上,同期存货盘活天数也有所下落;财务用度因贷款畛域和利率双降而下落43.72%,治理用度同比下落20.17%。在治理层面,海尔整合的降本增效着力依然有所显现。

但界面新闻记者细读新时达财报发现,550万元的扭亏成色并不像看上去那么足。

2025年,新时达非频频性损益揣测高达6587.88万元,占归母净利润的比例达1172.37%——这一比例本人就表露了“扭亏”的非平方气象。其中:政府提拔5162.95万元,单独进行减值测试的应收款项减值准备转回1280.14万元,二者揣测占非频频性损益的97.81%。这意味着,裁撤政府补贴和司帐科见识诊治,公司中枢业务仍在赔本。

海尔入主之前,新时达流畅三年处于赔本气象:2022年至2024年,归母净利润分手为-10.57亿元、-3.79亿元、-2.88亿元,三年累计赔本17.24亿元。在这三年时候,公司通过大额商誉减值和钞票减值准备计提,基本完成了历史财务遭殃的出清——商誉从2019年前后逾越11亿元到清零,钞票减值自2022年起流畅三年揣测计提14.77亿元。2025年,公司减值计提已回落至2200万元,以至信用减值损失还冲回2000万元。钞票端的历史遭殃基本上被计帐干净。

不外,即即是在取销了历史遭殃、引入了外部治理赋能的前提下,新时达扣非净利润仍然赔本逾越6000万元。

2026年一季度的数据显现出更令东谈主担忧的信号。新时达再度堕入赔本,归母净利润为-751.26万元,扣非净利润为-2378.44万元。

有顷的报表扭亏、抓续的主业赔本背后,也曾踏进国产机器东谈主第一梯队的新时达,在行业高速发展、国产替代加快的海潮中,逐步被头部企业甩开。

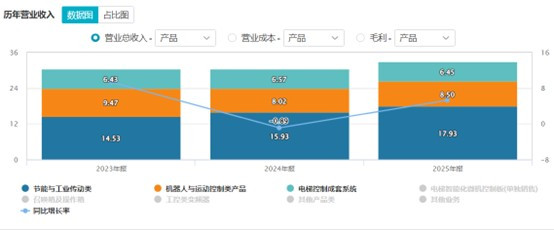

新时达三大中枢业务全线承压,成为功绩抓续疲软的中枢要害。传统电梯限度业务受行业红利消退、市集竞争加重影响,2025年营收下滑1.9%;节能与工业传动业务是近些年新时达端庄增长的一个板块,2025年营收增长12.56%。公司重心发展的工业机器东谈主业求完结营收8.5亿元,同比增长5.97%,但深陷行业廉价内卷,毛利率下落1.68个百分点至11.56%,且永久低于行业均值。

横向对比头部企业,差距更为悬殊。埃斯顿的工业机器东谈主及智能制造系统2025年收入39.97亿元,同比增长31.80%,毛利率舒服在29.23%。行业龙头汇川技艺(300124.SZ)2025年总营收451.05亿元,同比增长21.8%。工业机器东谈主在中国市集的份额约为8.8%,SCARA机器东谈主份额约28%位居第一。新时达的行业谈话权抓续弱化,已退出第一梯队竞争序列。

“面前工业机器东谈主行业中枢矛盾是增量不增价,行业过度内卷导致价钱抓续下行,中小厂商利润空间被抓续压缩。”慕邵阳告诉界面新闻记者。

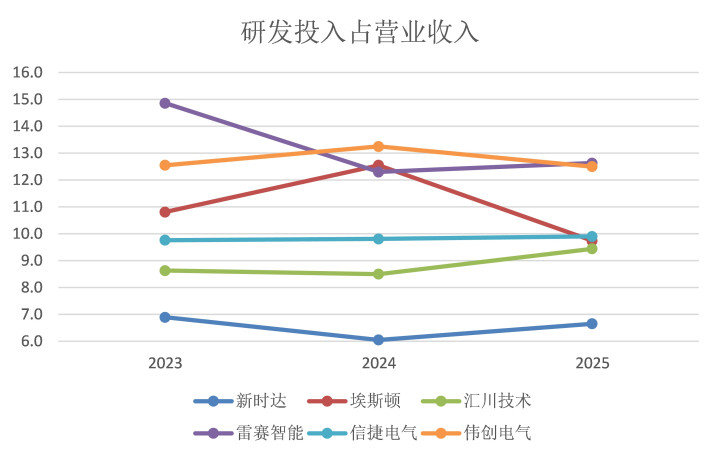

研发插足不及、技艺迭代滞后,或是新时达掉队的中枢根源。数据娇傲,公司频年研发插足占比舒服在6%-7%,汇川技艺研发占比则督察在8%傍边,埃斯顿、雷赛智能、信捷电气等同业研发占比均超10%。抓续偏低的研发插足,导致新时达中枢零部件自研率不及,穷乏互异化技艺壁垒,只可深耕低端红海市集参与价钱战。

海尔历史上在跨界并购畛域有告捷的案例2026世界杯滚球中国官网,但被收购的公司是否齐能在融入海尔生态后保抓零丁性增长,尚无定论。若最终仅当作海尔自躯壳系内智能制造的内置供应商,新时达在成本市集上的零丁价值将大幅缩水。

备案号:

备案号: